te veel schulden?")

")

Makidotvn/iStock via Getty Images

Investeringsscriptie

Domino's Pizza, Inc. (DBZ) Na ondermaatse winstcijfers over het tweede kwartaal worden restaurantaandelen geconfronteerd met een algehele uitwassing omdat nieuwe producten, prijzen en promoties niet voldoende waren om de omzet in het tweede kwartaal te stimuleren. Deze bleef beneden de verwachtingen van analisten.

Wat duidelijk wordt in de race om de portemonnee van consumenten te grijpen tussen fastfoodketens, QSR's (quick-service restaurants) en FCR's (fast-casual restaurants) is dat klanten niet bang zijn om een merk of franchise te vermijden als consumenten dat niet doen. besef het. Twee dingen: de prijs en de waarde van de producten die door de ketens worden verkocht.

Nederlandse Bros Inc. (NYSE: BROS) drive-thru koffieketen is een opvallende speler in het restaurantsegment en introduceert voortdurend zijn assortiment koffieproducten om aan te sluiten bij de door de consument waargenomen waarde.

Laatste klantverkeersgegevens en Enkele positieve commentaren op de beleggersconferenties van afgelopen maand bevestigen de strategie van Dutch Brothers, die tot nu toe in haar voordeel heeft gewerkt.

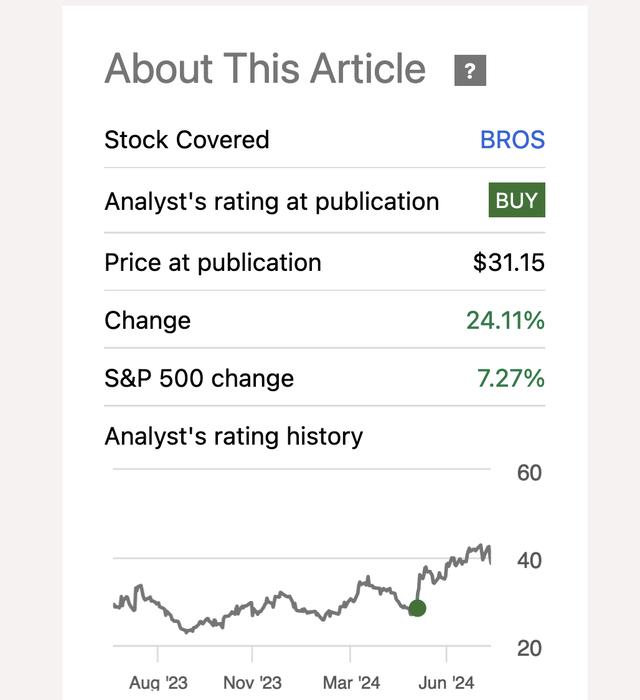

Ik ben Nederlandse Broeders. Ik handhaaf een koopadvies van , en heb mijn koersdoel voor de koffieketen verhoogd.

Het management ligt op koers met meer initiatieven en innovaties

In mijn laatste verslag over Dutch Bros beoordeelde ik het aandeel als Koop, omdat het bedrijf zijn belangrijkste consumentenbasis heeft gepositioneerd door zijn koffieproducten concurrerend te prijzen. Sindsdien is Dutch Brothers met maar liefst 24% gestegen, zoals hieronder te zien is.

Bewijsstuk A: Optreden van Dutch Brothers (Seeking Alpha) uit eerdere berichtgeving

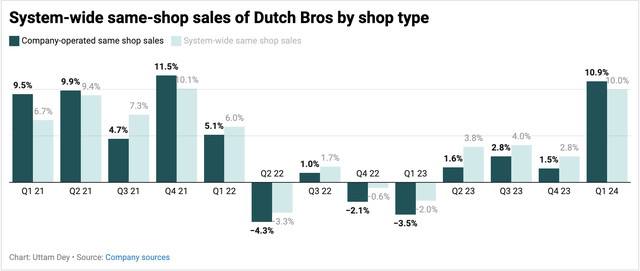

In die onderzoeksnotitie over Dutch Bros liet ik sterke dubbelcijferige prestaties zien in hun systeembrede omzet in dezelfde winkels, een stijging van 10% op jaarbasis, wat de beste prestatie van het bedrijf markeert in de omzet in dezelfde winkels in de afgelopen 9 kwartalen. . Met name de Nederlandse Broeders.' De door het bedrijf geëxploiteerde verkopen in dezelfde winkels zorgden voor een sterke omzetgroei van 10,9% op jaarbasis, een relatief sneller tempo dan de systeembrede verkopen, inclusief franchisewinkels.

Figuur B: Dezelfde winkelomzetgroei van Dutch Bros in het eerste kwartaal van boekjaar 24 vergeleken met de afgelopen twaalf kwartalen (bedrijfsbronnen)

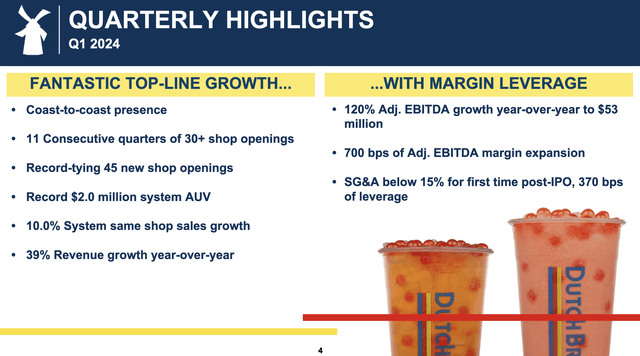

Deze sterke resultaten leidden tot een geweldige omzetgroei van ~40% op jaarbasis tot $275 miljoen 1e kwartaal boekjaar 24, Het systeem werd gesteund door een zeer sterke groei van de AUV (gemiddeld eenheidsvolume) van 2 miljoen dollar, waarmee de consensusschattingen werden overtroffen.

Figuur C: Prestatieoverzicht eerste kwartaal van Dutch Brothers (Williams Player Growth Share Conference)

bij Recente conferentie Onder leiding van investeringsbank Williams Blair herbevestigde het managementteam van Dutch Brothers hun strategie om hun retailactiviteiten dit jaar uit te breiden, waarbij ze verwachten 150-165 winkels in de VS te openen en hun winkeluitbreidingsstrategie van kust tot kust uit te breiden. . Volgens hen Boekjaar 23 10-Kexploiteerde het bedrijf 831 drive-thru coffeeshops in de VS en is van plan zijn retailvoetafdruk alleen al in FY24 met 18-20% uit te breiden. Volgens hen Q1 10-KHet bedrijf heeft in het eerste kwartaal al 45 winkels geopend en zal tegen het einde van het jaar zijn retailactiviteiten uitrollen.

Op lange termijn is het management van plan winkels te openen in het assortiment van 10 tieners Nog een recente conferentie in Baird.

Het tweede hoogtepunt van hun strategie voor 2024 draait om mobiel bestellen, wat op zijn minst een deel van het probleem zou moeten oplossen dat gepaard gaat met de grote vraag naar koffieproducten – Grands Pass, of de lange wachtrijen voor klanten bij drive-thru-coffeeshops van de koffieketen met het hoofdkantoor. . . Momenteel heeft het management een backstop-oplossing gebruikt door hun prostags te gebruiken om bestellingen op te nemen terwijl klanten in de rij staan, maar ik geloof dat zodra de mobiele bestelfuncties later dit jaar live gaan, we een deel van de wachttijd kunnen elimineren.

Toen hem werd gevraagd naar het beheren van de vraag met een snelle service, antwoordde het management vanuit het perspectief van mobiel bestellen het volgende:

Wij richten ons meer op mobiele bestellingen. Wij denken dat de besteltijd enige tijd zal duren. Mensen kunnen opnieuw worden aangenomen [broistas] Het aannemen van bestellingen versus horeca en productie is waar we gaan investeren in het mobiel plaatsen van bestellingen en het doen van betalingen.

Zodra hun functie voor mobiel bestellen live gaat, zal ik kijken of Dutch Bros. Starbucks hier kan evenaren, aangezien laatstgenoemde laatst sprak over mobiel bestellen, goed voor ongeveer 30% van alle transacties.

Het management maakte op de Bird-conferentie ook een aankondiging over hoe ze van plan zijn klanten te betrekken in een gemengde omgeving, waar ze spraken over de focus van het bedrijf op het concurrerend prijzen van zijn koffieproducten en tegelijkertijd het introduceren van innovatieve textuuraroma's.

We willen heel voorzichtig zijn vanuit prijsoogpunt. Klanten maken duidelijk keuzes op basis van de ervaringen en producten die ze willen, en wij zitten op een geweldige plek. Je wilt er niet zijn als klanten naar hun portemonnee kijken en er stukjes van afpellen [the brand] Dat zal loslaten.

Nederlandse Broeders. En aangezien prijs en product constante onderscheidende factoren zijn tussen de concurrenten, is dit vooral belangrijk.

Het klantenverkeer laat een gezonde vraag naar de winkels van Dutch Brothers zien

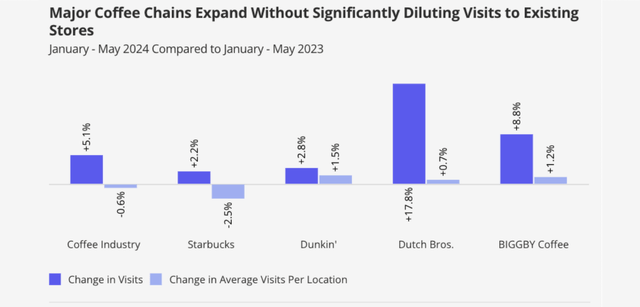

Onderzoeksgegevens Hoewel het aantal bezoeken aan koffieketens in het grootste deel van het eerste halfjaar van FY24 marginaal hoger was, bleef Dutch Bros de grootste begunstigde van zijn peergroup, zoals blijkt uit Figuur D hieronder.

Figuur D: Klantbezoeken aan winkels bij Dutch Bros overtreffen de koffieketenindustrie (placer.ai).

Uit de gegevens blijkt dat het aantal bezoeken aan Dutch Bros-winkels vergeleken met vergelijkbare winkels tussen januari en mei 2024 een enorme stijging van ~18% op jaarbasis kende vergeleken met dezelfde periode vorig jaar. Dit is hoger dan de komst van de koffieketenindustrie, die in dezelfde periode vorig jaar met ~5% toenam.

Ik ben bemoedigd door de relatieve prestaties die Dutch Bros hier blijft laten zien, waaruit blijkt dat de kernklantenbasis van de koffieketen loyaliteit aan Dutch Bros nog steeds beloont door geld uit te geven aan haar producten.

Een andere belangrijke factor hierbij is de introductie van nieuwe producten zoals Eiwit koffie En Aardbei Boba en Vanille Honing Boba Nog steeds op het menu vanwege hun populariteit.

Dutch Bros heeft zijn koersdoel verhoogd

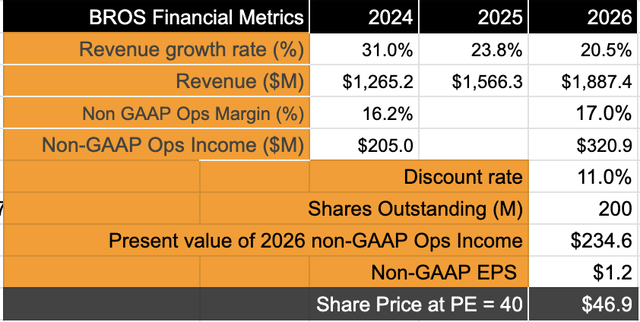

Op basis van klantverkeersgegevens en inzichten uit investeerdersconferenties denk ik dat Dutch Bros enigszins zal profiteren van hun omzetgroei in FY24, met een totale omzetgroei van meer dan 25% in FY26. terwijl ik nog steeds adj. Ik zie het bedrijfsresultaat nu groeien met 25-26% CAGR, omdat de operationele marges intact blijven en de kostenstructuren van het bedrijf zijn groei-initiatieven blijven ondersteunen. Er verandert niets aan mijn korting Tarief 11% of uitstaande aandelen van de onderneming.

Bewijsstuk E: Schatting van Nederlandse broers toont 20% overhead (auteur)

Op basis van deze analyse ben ik van mening dat een toekomstige koers-winstverhouding van 40x gerechtvaardigd is voor de winstgroei, die sneller groeit dan de winsten. Winstgroei op lange termijn S&P500.

Dit vertegenwoordigt een verdere stijging van ~20% ten opzichte van de huidige niveaus.

Risico's en andere factoren waarmee u rekening moet houden

Loonrisico is iets dat ik noemde in mijn vorige berichtgeving over Dutch Brothers Californië minimumloonwetten, De maatregelen die al van kracht zijn, zullen resulteren in tegenwind van 50-100 bb voor de marges van de Dutch Brothers. Hier is al rekening mee gehouden in mijn model, l en eventuele toename Dutch Bros. Voegt meer windweerstand toe aan de randen.

Als alternatief zal een vertraging van de winkeluitbreidingsplannen van het bedrijf ook de groeicijfers van het bedrijf beïnvloeden. Momenteel ligt het bedrijf op koers om dit jaar winkels in de tienerjaren te openen, zoals ik eerder al zei. Als het bedrijf echter onder het winkelopeningstempo blijft, kan dit voor enige groei zorgen.

Wat de winstcijfers betreft, verwacht het bedrijf tot nu toe een omzet van $1,2-$1,22 miljard voor het hele jaar, een stijging van ~25% op jaarbasis en bijna een procentpunt hoger dan verwacht op basis van de omzetgroei van het voorgaande kwartaal in het boekjaar 24. Het management verhoogde de aangepaste EBITDA-richtlijnen voor FY24 naar $195-205 miljoen, van $185-195 miljoen in het voorgaande kwartaal. Als het management soortgelijke positieve trends ziet op het gebied van klantbezoeken aan winkels, verwacht ik dat het bedrijf deze beoordelingen opnieuw zal verhogen.

afhaal

Dutch Brothers blijft zich uitbreiden vanuit de gehele restaurant- en fastfoodindustrie en introduceert de juiste producten met smaakprofielen die aantrekkelijk zijn voor haar kerndoelgroep. Bovendien helpen de winkeluitbreidingsplannen en prijsmodellen van het bedrijf het bedrijf zijn hoge groeicijfers te bereiken, wat volgens mij een impuls zal geven aan de jaarlijkse groei van het bedrijf.

Ik ben Nederlandse Broeders. en blijf het aandeel als koop beoordelen, terwijl ik mijn koersdoelen verhoog.

More Stories

De grootste Nederlandse vakbond streeft naar een loonsverhoging van 7% en een werkweek van 32 uur

China werd zwaar getroffen door nieuwe Nederlandse exportbeperkingen op apparatuur voor het maken van chips van ASML

Nederlandse wetenschappers winnen Ig Nobelprijs «Euro Weekly News